個人市民税・府民税の定額減税

令和7年度 個人市民税・府民税の定額減税

以下2つの条件を満たす、納税義務者の方は1万円減税します。

- 令和7年度個人市民税府民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下の者(均等割のみ課税される者は対象外)

- 控除対象配偶者以外の同一生計配偶者の方がいる場合(納税義務者の合計所得金額が1,000万円を超える方で、配偶者の合計所得金額が48万円以下の場合)

納付方法は、令和6年度定額減税と異なり、例年どおりとなります。

※住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税します。(所得割を上限額とします。)

※国外居住者の控除対象配偶者以外の同一生計配偶者は、対象から除きます。

令和6年度 個人市民税・府民税の定額減税

令和6年度税制改正の大綱(令和5年12月22日閣議決定)に基づき、令和6年度個人市民税・府民税において定額減税が実施されることとなりました。

対象者

令和6年度個人市民税府民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下の者(均等割のみ課税される者は対象外)

算出方法

納税義務者本人、控除対象配偶者、扶養親族の人数それぞれ1人につき1万円減額します。

※住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税します。(所得割を上限額とします。)

※国外居住者の控除対象配偶者、扶養親族は、対象から除きます。

実施方法

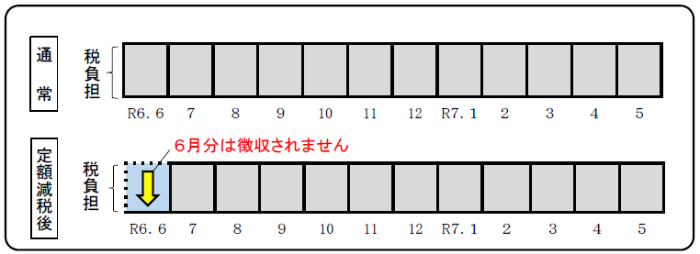

特別徴収(給与天引き)の場合

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月から令和7年5月の間で11分割して徴収します。

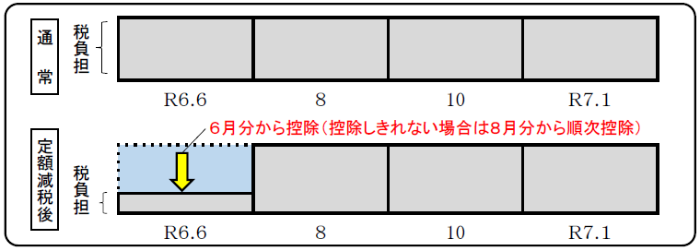

普通徴収(納付書払い又は口座振替)の場合

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から減税します。減税しきれなかった分は第2期分(令和6年8月分)以降から順次減税します。

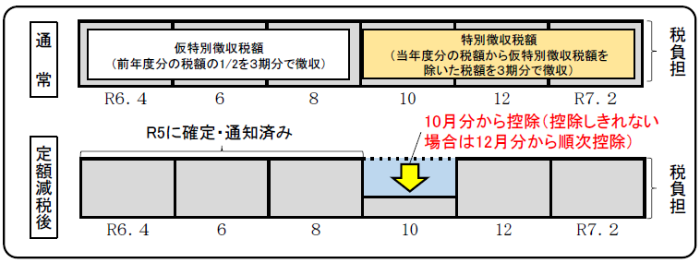

年金特別徴収(年金天引き)の場合

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税します。減税しきれなかった分は令和6年12月分以降の特別徴収税額から順次減税します。

定額減税を十分に受けられないと見込まれる方

別途給付金(調整給付金)が支給されます。

詳細は、以下のリンクをご確認ください。

【受付終了】定額減税を十分に受けられないと見込まれる方への調整給付

所得税(国税)の定額減税は、下記のホームページをご確認ください

この記事に関するお問い合わせ先

守口市役所総務部課税課・市民税担当

〒570-8666 大阪府守口市京阪本通2-5-5

守口市役所2階南エリア

電話番号

06-6992-1456

課税課へのメールによるお問い合わせはこちらから。

なお、お急ぎの場合、メールによるお問い合わせは時間がかかりますので、電話でお願いします。